ระหว่างที่โลกกำลังเผชิญปัญหาโลกร้อนหรือการเปลี่ยนแปลงสภาพภูมิอากาศ ประชาคมโลกต่างกำหนดมาตรการเพื่อแก้ปัญหาดังกล่าวกันอย่างจริงจัง ไม่ว่าจะเป็นการออกกฎหมาย ระเบียบ หรือมาตรการ เพื่อช่วยลดปัญหาดังกล่าว ไม่เว้นแม้แต่มาตรการด้านการเงินที่เปรียบเสมือนบทลงโทษหรือค่าปรับ ต่อสินค้าหรือบริการที่ส่งผลกระทบต่อสิ่งแวดล้อมที่มีแนวโน้มทำให้โลกเข้าสู่ภาวะวิกฤตกันมากขึ้น หนึ่งในนั้นคือมาตรการทางภาษี ที่รู้จักกันว่า “ภาษีคาร์บอน (Carbon Tax)” ที่ไม่เพียงแต่ในต่างประเทศ ที่มีการเรียกเก็บภาษีดังกล่าวแล้ว ในประเทศไทยเองก็กำลังจะมีการจัดเก็บภาษีคาร์บอนภายใต้ (ร่าง) พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งหลายฝ่ายอาจเคยได้ยินกันมาบ้างแล้ว และในวันนี้เราจะมาทำความรู้จักภาษีคาร์บอนว่ามีที่มาที่ไปอย่างไร และเพราะเหตุใดประเทศไทยจึงต้องมีการจัดเก็บภาษีคาร์บอน

พระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ

ขณะนี้ (มกราคม 2568) ประเทศไทยอยู่ระหว่างการพิจารณา (ร่าง) พระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ โดย (ร่าง) พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ มีวัตถุประสงค์เพื่อลดการปล่อยก๊าซเรือนกระจกของประเทศไทย และส่งเสริมให้เกิดการปรับตัวจากการเปลี่ยนแปลงสภาพภูมิอากาศ โดยจัดตั้งกลไกสนับสนุนการเปลี่ยนผ่าน ได้แก่ จัดตั้งกองทุนภูมิอากาศซึ่งมีแหล่งเงินทุนมาจากระบบการซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก และกลไกการปรับราคาคาร์บอนข้ามพรมแดน เพื่อระดมเงินทุนไปใช้ในการส่งเสริมโครงการ รวมถึงการพัฒนานวัตกรรมและเทคโนโลยีที่ลดการปล่อยก๊าซเรือนกระจก จัดตั้งระบบกลไกราคาคาร์บอน (Carbon Pricing Mechanism) โดยให้ผู้ปล่อยก๊าซเรือนกระจกรับผิดชอบต้นทุนจากการปล่อยก๊าซเรือนกระจกตามหลักการ “ผู้ก่อมลพิษเป็นผู้จ่าย” (Polluter Pays Principle) ผ่านการดำเนินการควบคู่กันของระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading Scheme: ETS) โดยกำหนดเพดานสูงสุดของปริมาณก๊าซเรือนกระจกที่ปล่อยจากแต่ละภาคส่วน และการเก็บภาษีคาร์บอน (Carbon Tax) เป็นการกำหนดต้นทุนส่วนเพิ่มสำหรับการใช้เชื้อเพลิงฟอสซิลและสินค้าที่ปล่อยก๊าซเรือนกระจก นอกจากนี้ยังประกอบด้วยกลไกการปรับคาร์บอนข้ามพรมแดนของไทย (Thailand Carbon Border Adjustment Mechanism: Thai CBAM) ของไทยเพื่อป้องกันการรั่วไหลของคาร์บอน (Carbon Leakage)

รู้จักภาษีคาร์บอน

“คาร์บอน” เป็นคำที่ใช้เรียกก๊าซเรือนกระจก (คาร์บอนไดออกไซด์ CO2, มีเทน CH4, ไนตรัสออกไซด์ N2O, ซัลเฟอร์เฮกซะฟลูออไรด์ SF6, ไฮโดรฟลูออโรคาร์บอน HFCs, เพอร์ฟลูออโรคาร์บอน PFCs, และ ไนโตรเจนไตรฟลูออไรด์ NF3) ที่ถูกประเมินและรายงานออกมาในรูปของปริมาณก๊าซคาร์บอนไดออกไซด์เทียบเท่า (CO2 equivalent: CO2eq)

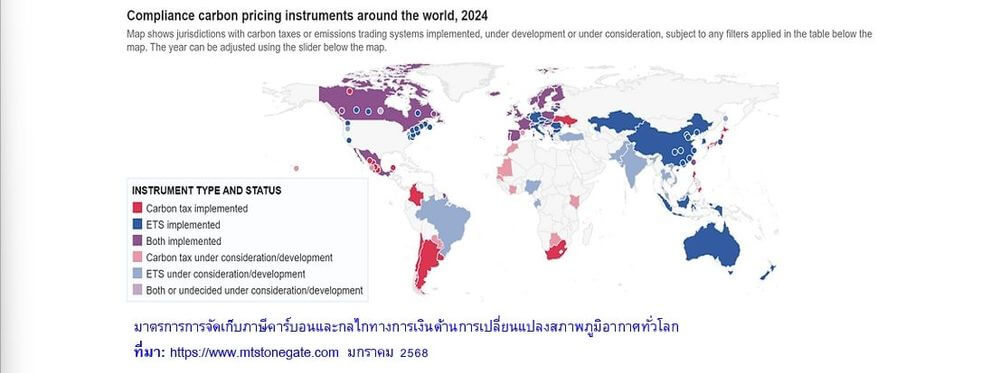

“ภาษีคาร์บอน” คือ ภาษีที่เรียกเก็บจากสินค้าหรือบริการที่มีการปล่อยก๊าซเรือนกระจกในรูปของคาร์บอนไดออกไซด์เทียบเท่า โดยสินค้าที่เข้าข่ายต้องเก็บภาษีคาร์บอน ได้แก่

1. สินค้าที่ระหว่างการผลิต มีการปล่อยคาร์บอนเกินกว่าที่กำหนด (ขณะนี้ [มกราคม 2568] ประเทศไทยยังไม่มีฐานข้อมูลเฉลี่ย (Baseline Emission) การปล่อยคาร์บอนของแต่ละประเภทสินค้าหรืออุตสาหกรรม)

2. สินค้านำเข้าที่มีการปล่อยคาร์บอนเกินกำหนด หรือเรียกว่า Border Carbon Tax เป็นการเก็บเมื่อมีการนำสินค้าข้ามพรมแดน

3. สินค้าที่มีการปล่อยคาร์บอนระหว่างการใช้งาน

ทำไมต้องเก็บภาษีคาร์บอน ?

ตามหลักการแล้วการเก็บภาษีคาร์บอน มีวัตถุประสงค์เพื่อทำให้ต้นทุนของสินค้าที่ปล่อยก๊าซเรือนกระจกเพิ่มขึ้น เพื่อทำให้ผู้บริโภคหลีกเลี่ยงการใช้งานหรือการบริโภคสินค้าดังกล่าว และทำให้สินค้าที่เป็นมิตรต่อสิ่งแวดล้อม (ต้นทุนสูงกว่า) มีโอกาสเป็นทางเลือกของผู้บริโภคมากขึ้น ทั้งนี้ จะทำให้เกิดการแข่งขันระหว่างผู้ผลิตสินค้า ให้พัฒนาสินค้าหรือบริการที่เป็นมิตรต่อสิ่งแวดล้อมเพื่อช่วยลดการปล่อยก๊าซเรือนกระจก ทำให้เกิดการแข่งขันในตลาดสินค้าเพื่อสิ่งแวดล้อม และยังเป็นการเพิ่มรายได้แก่รัฐบาล ซึ่งรัฐบาลในหลายประเทศมีนโยบายจัดสรรเงินรายได้ส่วนนี้เข้าสู่กองทุน เพื่อร่วมพัฒนากิจกรรมลดการปล่อยก๊าซเรือนกระจก ที่ต้องใช้ทั้งองค์ความรู้ กำลังคน เทคโนโลยีและเงินลงทุน